{kind=link}

{kind=link}

This website uses cookies so that we can provide you with the best user experience possible. Cookie information is stored in your browser and performs functions such as recognising you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful.

6 zasad zarządzania senioralnym budżetem

Senioralne długi nie są nowością. Przeciętna emerytura brutto kształtowała się w ubiegłym roku na poziomie 2082,47 zł (ok. 1727 netto). Oznacza to, że wielu emerytom nie wystarcza na podstawowe potrzeby. Z badania przeprowadzonego na zlecenie Funduszu Hipotecznego DOM wynika, że aż 60 proc. seniorów wydaje posiadane środki pieniężne na pokrycie wydatków bieżących (w tym czynszu, opłat mieszkaniowych, podstawowych zakupów). Co trzeci senior wydaje je także na zakup leków, a tylko 5 proc. m.in. na hobby, kino, działkę. Przychody seniorów nie są wysokie, natomiast koszty, które ponoszą bywają wyższe niż u młodszych osób, głównie ze względu na drogie leczenie i zakup leków. Wielu emerytów nie potrafi również zarządzać senioralnym portfelem. Większość z nich nie ma dodatkowych wpływów np. z tytułu własnej działalności gospodarczej, wynajmu pokoju, czy renty dożywotniej.

Z kompleksowego raportu, przeprowadzonego przez Ministerstwo Rodziny, Pracy i Polityki Społecznej, we współpracy z m.in. GUS, UOKiK oraz CBOS wynika, że już w 2015 roku emeryci w skali miesiąca wydawali więcej – 1459 zł, niż otrzymywali – 1407 zł[i]. Z danych KRD wynika, że średni dług seniora to 12,3 tys. zł, a samo zadłużenie osób starszych sięga 30 mld zł[ii]. – Większość polskich seniorów znajduje się w trudnej sytuacji finansowej. Z badania, które przeprowadziliśmy wśród naszych klientów, wynika, że ponad połowa z nich nie może liczyć na pomoc bliskich, także finansową. Bolączką osób starszych są nie tylko niskie emerytury, ale również wysokie koszty utrzymania np. mieszkania – mówi Robert Majkowski, Prezes Funduszu Hipotecznego DOM. – Dużym problemem jest również niestabilność senioralnego portfela, w którym emerytura stanowi jedyne źródło przychodu. Seniorzy żyją coraz bardziej świadomie i aktywnie, ale wciąż nie są przedsiębiorczy. Rzadko zdarza się, by emeryt prowadził własną działalność gospodarczą lub pobierał rentę dożywotnią – dodaje Robert Majkowski.

6 zasad zarządzania senioralnym budżetem

Kontroluj swój budżet

Świadomość jakim budżetem dysponujemy powinna być podstawą do racjonalnego planowania wydatków u każdego seniora. Tymczasem, według GUS-u blisko co trzecie gospodarstwo domowe źle ocenia swój stan finansowy[iii]. Jak senior może sobie z tym poradzić? Warto zapisywać wszystko na kartce. Zacząć od miesięcznych przychodów, kosztów stałych (np. rachunków za wodę, prąd, media), a skończyć na regularnym zapisywaniu comiesięcznych wydatków. Najlepiej, jeśli podzielimy je na codzienne i miesięczne oraz z wyprzedzeniem zaplanujemy zakup rzeczy (np. leków, proszków, zimowych butów), które będą dodatkowym obciążeniem dla naszego budżetu. Warto również zadbać o odkładanie niewielkich kwot, które mogą być ratunkiem w razie nieprzewidzianych wydatków. – Polacy nie oszczędzają ani na emeryturę, ani na emeryturze. Z raportu opracowanego przez Pracownię Badań Społecznych, którego wnioski opublikowała Gazeta Wyborcza wynika, że tylko 21 proc. Polaków oszczędza lub podejmuje jakiekolwiek działania z myślą o przyszłej emeryturze. Blisko połowa badanych (45 proc.) zamiast płacić składkę emerytalną wolałoby otrzymywać wyższe wynagrodzenie. Z kolei 68 proc. przyznaje, że zaczęłaby oszczędzać w ramach III filaru, ale tylko wtedy, gdy państwo lub pracodawca dopłaciliby do tego – mówi Robert Majkowski z Funduszu Hipotecznego DOM. – Z odkładaniem gotówki na emeryturze również jest ciężko, ponieważ seniorzy nie mają z czego odkładać, a bardzo często obawiają się, że na tzw. czarną godzinę nie mają żadnego zabezpieczenia. To odwieczny problem – dodaje.

Przemyśl każdy zakup

Przy podejmowaniu decyzji o zakupie produktu, warto dać sobie czas na spokojne przemyślenie decyzji. Zwłaszcza w przypadku większych wydatków. Musimy również pamiętać, że seniorzy są grupą społeczną, która jest szczególnie narażona na wpływ tzw. „naciągaczy”. Oszuści podszywający się pod akwizytorów, pracowników firm telekomunikacyjnych czy gazowni, niejednokrotnie wprowadzali seniorów w błąd, jednocześnie obciążając ich sporymi zobowiązaniami finansowymi. Procederem bardzo znanym są również tzw. „darmowe prezentacje”, dotyczące zazwyczaj usług medycznych bądź produktów gospodarstwa domowego. Podczas takich spotkań, często wykorzystywana jest nieetyczna manipulacja, a oferowane seniorom produkty nie spełniają obiecywanych warunków, natomiast proponowana cena odbiega od cen rynkowych. Dlatego bardzo ważna jest, aby dać sobie czas na zastanowienie się i nie podejmować pochopnie żadnej zakupowej decyzji.

Korzystaj z porad specjalistów

Senior zarządzający swoim budżetem powinien pamiętać, że oprócz podjęcia samodzielnych działań, może wziąć udział w różnych inicjatywach edukacyjnych. Jedną z nich jest organizowany przez Federację Uniwersytetów Trzeciego Wieku program „Nowoczesne i bezpieczne finanse Seniora”. Obecnie trwa VI edycja tego projektu. Podczas wykładów i warsztatów oraz poprzez korzystanie z materiałów informacyjnych, seniorzy mogą dowiedzieć się jak w bezpieczny i nowoczesny sposób zarządzać swoimi pieniędzmi. Dodatkowo uruchomiony został telefoniczny punkt informacyjno–doradczy, w którym seniorzy mogą bezpłatnie skorzystać z konsultacji finansowych. Od kilku lat trwa również akcja edukacyjna Policji „Bezpieczny Senior”, w ramach której podczas lokalnych spotkań policjanci omawiają najczęstsze sposoby oszukiwania Seniorów, z jakich korzystają przestępcy. MRPiPS wraz z Urzędem Ochrony Konkurencji i rozpoczęło kampanię informacyjną „Bezpieczny i Aktywny Senior”. W jej ramach do osób starszych trafiło już blisko 20 tys. ulotek, powieszono plakaty edukcyjne. W urzędach pocztowych i oddziałach ZUS jest wyświetlany film informacyjny, skierowany do seniorów

Porównuj oferty i rozsądnie korzystaj z promocji

Ponoć największy wpływ na decyzje zakupowe seniorów mają promocje. Warto jednak pamiętać, że część promocji to tylko pozory. Sklepy często podnoszą ceny produktów, by później zaoferować kilkudziesięcioprocentową obniżkę. Dlatego najlepszą praktyką jest porównywanie cen produktów w różnych sieciach handlowych. Można do tego wykorzystać gazetki promocyjne, dostarczane często do osiedlowych skrzynek pocztowych lub po prostu przejść się po sklepach, przynajmniej tych okolicznych, zapisując ceny produktów w każdym z nich. Dzięki temu zyskamy pewność, że wybraliśmy produkt w najlepszej cenie.

Szukaj tańszych zamienników leków

Leki pochłaniają sporą część senioralnego budżetu. Już w 2015 roku seniorzy w wieku 75+ wykupili recepty na łączną kwotę 4,3 mld złotych[iv]. Dlatego należy pamiętać o możliwości wykupienia tańszych zamienników leków. Ministerstwo Zdrowia informuje, że farmaceuta ma obowiązek sprzedania mniej kosztownego zamiennika[v]. Czy jest to bezpieczne? Jak najbardziej, każdy zamiennik posiada te same właściwości terapeutyczne co jego droższy odpowiednik. Charakteryzuje się tą samą nazwą międzynarodową, identyczną dawką substancji leczniczej oraz formą farmakologiczną. Jednym przypadkiem, w którym farmaceuta może odmówić sprzedaży tańszego zamienniku jest dopisek na recepcie „nie zamieniać”.

Warto pamiętać, że program Ministerstwa Zdrowia „Leki 75+” może być źródłem senioralnych oszczędności. Darmowe leki, wypisywane na receptę z odpłatnością ryczałtową 30 lub 50 proc., przysługują osobom, które w dniu wypisania recepty ukończyły 75 lat[vi]. Pełna lista obejmuje 68 substancji czynnych i jest dostępna na stronie www.mz.gov.pl

Spróbuj zadbać o dodatkowy dochód

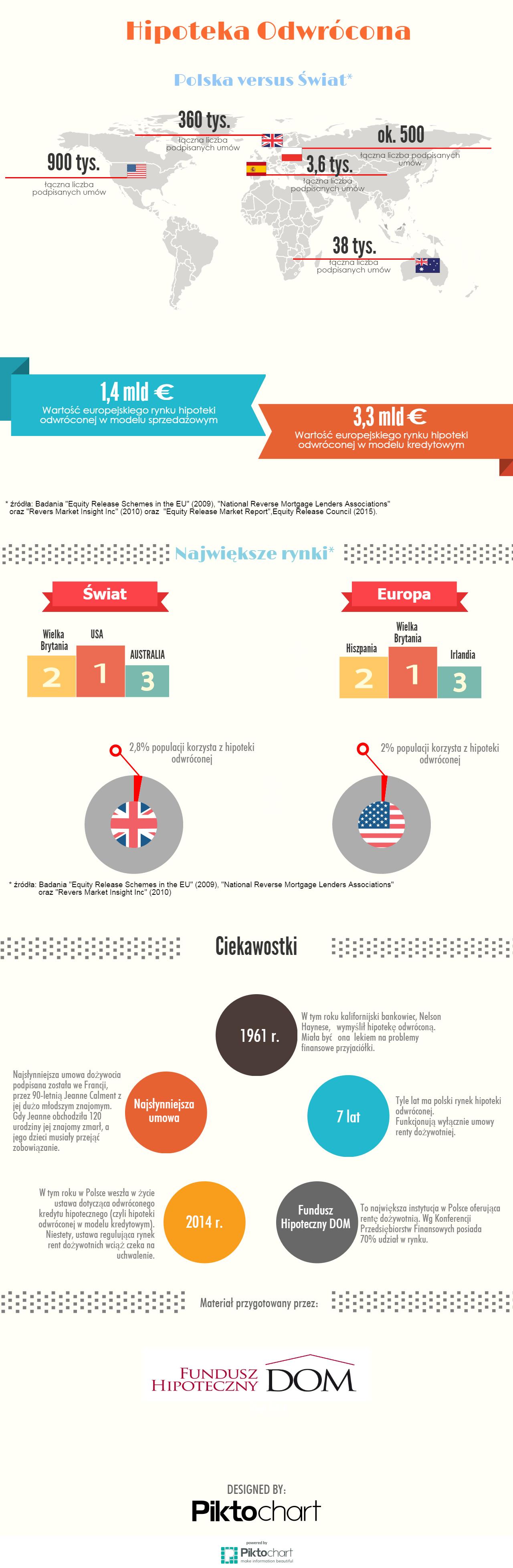

Zdarza się, że seniorzy, ze względu na niski poziom świadczeń emerytalnych, muszą szukać dodatkowego źródła dochodów. W przypadku nagłego, dużego wydatku zwracają się najczęściej w stronę banków albo instytucji pożyczkowych. W efekcie blisko 20 proc. wszystkich klientów kredytowych stanowią emeryci[vii]. Seniorzy są dobrymi kredytobiorcami, ze względu na ich stały i regularny przychód. Jednak dla ich portfela kredyt lub pożyczka, a tym samym kolejny comiesięczny wydatek, może stanowić duże obciążenie. Praca, nawet tymczasowa czy w niepełnym wymiarze godzin często jest utrudniona lub niemożliwa, ze względu na stan zdrowia. Innym z dobrych rozwiązań jest wynajęcie pokoju we własnym mieszkaniu, dorywcza praca chałupnicza lub tzw. hipoteka odwrócona popularna m.in. w USA i Wielkiej Brytanii. Z danych Equity Release Council (ERC) wynika, że z usługi hipoteki odwróconej w Wielkiej Brytanii skorzystało już 400 tysięcy seniorów. W Stanach Zjednoczonych liczba ta zbliża się do miliona[viii], w Polsce przekroczyła 500 osób. – Największa liczba umów, które podpisaliśmy w 2017 roku, przypadała na województwo mazowieckie (24 proc.), dolnośląskie i pomorskie (po 14 proc.) oraz śląskie (11 proc.). Od początku istnienia firmy, czyli od 9 lat, wypłaciliśmy seniorom łącznie blisko 9 mln zł świadczeń pieniężnych. Według KPF, średnia wysokość renty dożywotniej to 1000 zł miesięcznie, choć w Warszawie, Gdańsku i innych dużych miastach zdarzają się klienci, którzy otrzymują 2500-6000 zł co miesiąc – mówi Robert Majkowski, Prezes Funduszu Hipotecznego DOM.

***

Fundusz Hipoteczny DOM jest liderem na rynku rent dożywotnich w Polsce i już od 2008 oferuje Seniorom posiadającym nieruchomość bezpieczne rozwiązanie pozwalające poprawić ich sytuację finansową. Renta dożywotnia to regularny zastrzyk gotówki, gwarancja zamieszkiwania we własnym domu do końca życia oraz brak innych kosztów. Od początku istnienia Fundusz Hipoteczny DOM wypłacił już Seniorom świadczenia o wartości przekraczającej 8 mln zł.

[i] http://superbiz.se.pl/wiadomosci-biz/seniorzy-wiecej-wydaja-na-zycie-niz-ich-dorosle-juz-dzieci_948015.html

[ii] https://www.zadluzenia.com/artykul/zadluzony-jak-senior/

[iii] http://www.finanse.senior.pl/100,0,Polacy-nie-sa-w-stanie-oszczedzac,25654.html

[iv] https://www.pb.pl/seniorzy-wydaja-miliardy-na-leki-821518

[v] http://www.mz.gov.pl/leki/refundacja/zamiana-leku-na-tanszy-odpowiednik/

[vii] http://kurier.pap.pl/depesza/171733/Seniorzy-zadluzaja-sie-na-potege

[viii] Badania “Equity Release Schemes in the EU”, “National Reverse Mortgage Lenders Associations” oraz “Revers Market Insight Inc”, http://galeria.bankier.pl/p/9/e/d5637126c1bee9.jpg