{kind=link}

This website uses cookies so that we can provide you with the best user experience possible. Cookie information is stored in your browser and performs functions such as recognising you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful.

W 2023 roku organizacjom pożytku publicznego można przekazać 1,5% podatku

Polski Ład zwiększył wysokość odpisu od podatku na rzecz organizacji pożytku publicznego, z 1% na 1,5%. Wyższy odsetek obowiązuje już w zeznaniach PIT za 2022 r. Termin ich składania upłynie 2 maja 2023 r. Przewiduje się, że w tym roku osób przekazujących część podatku może być mniej niż w poprzednich latach.

Przekazanie 1,5% podatku jest proste – wystarczy w odpowiedniej rubryce formularza PIT wpisać numer KRS wybranej organizacji pożytku publicznego. Dodatkowo można też wskazać cel szczegółowy przekazywanych środków. Dzięki temu to podatnik decyduje jakiemu podmiotowi i na jakie działania przekazuje swoje 1,5% podatku. Środki dotrą do organizacji bezpośrednio z budżetu państwa.

Obniżenie podatku, zwiększenie stawki odpisu

Zmiana zwiększająca wysokość podatku należnego z PIT z 1% na 1,5% weszła w życie 1 lipca 2022 r. Była to odpowiedź na apel m.in. samych organizacji pożytku publicznego, które obawiały się znacznego zmniejszenia wpływów w związku z obniżeniem podatków. Większość PIT-ów, z których odlicza się 1,5% podatku dotyczy bowiem skali podatkowej, z której korzystają m.in. pracownicy i przedsiębiorcy.

Od 2022 r. skala przeszła rewolucję – znacznie obniżono stawki progów podatku dochodowego. Obecnie dochody do 30 tys. zł są wolne od opodatkowania, pułap 90 tys. zł opodatkowany jest stawką 12% zamiast dotychczasowych 17%, a po przekroczeniu poziomu 120 tys. zł dochodu trzeba zapłacić 32% podatku.

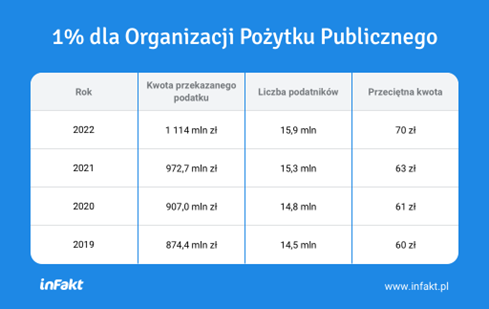

W ostatnich latach nastąpił wzrost liczby podatników przekazujących część swojego podatku na OPP. Jednak w 2023 roku można spodziewać się, że trend ten się zatrzyma, m.in. w związku z tym, że pracownik, który otrzymywał w 2022 r. wynagrodzenie minimalne, nie będzie musiał płacić podatku. Może więc okazać się, że zmniejszy się liczba podatników przekazujących środki, chociaż nie kwota, dzięki zwiększeniu odsetka do 1,5%.

Przykładowo, osoba ze średnim wynagrodzeniem brutto w wysokości 6 tys. zł miesięcznie zgodnie z nowymi przepisami zapłaci za 2022 rok 3492 zł podatku. Odpis 1% wyniósłby wówczas 47,16 zł, a 1,5% – 52,38 zł. Należy więc przyjąć, że podniesienie o 0,5 punktu procentowego wysokości odliczanego podatku na OPP przy przeciętnym wynagrodzeniu 6 tys. zł nie spowoduje zmniejszenia wartości środków płynących do wspieranych podmiotów.

Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt